I. 組合回報

跟2019年第三季比:

組合回報: 14.37% (用simple Dietz method計,因為懶得用

modified Dietz method)

SPY回報: 8.95%

跟2018年第四季比:

組合回報: 48.33%

SPY回報: 32.36%

槓杆:1.58x

XIN不能上槓杆,除去XIN的話槓杆是1.66x

II. 2019年第四季市場回顧

中美貿易戰在今季得到緩和,雙方希望2020年第一季會簽第一階段協議,這一季市場對這個憧景樂觀,大市向好。美國聯儲在十月時降息,對大市不無小補。美國資產價值一再破頂,但聯儲因為中美那些擔憂就降息,我認為動作有點太過。

據Mastercard資料,今季的Holiday season零售上升3.4%,其中線上零售上升18.8%,線下只上升1.2%,線下人流在最忙的一個星期(聖誕前一個星期六)下降9.7%。可以說,線下的零售還有很長的時間要在低迷之中。

隨着2020年美國大選將至,民主黨候選人開始為自己在黨內拉票,說出自己的政鋼,其中Bernie Sanders和Elizabeth Warren的政鋼都偏向於向富人和大公司徵更多的稅,對大公司尤其大科技公司會有很多限制,對能源公司在美國本土fracking上禁止,對藥廠在定價上和對大銀行在業務上也會有更多的干預。基本上,如果要為2020年美股擔憂的話,我認為會是Trump連任失敗,反大公司企業的民主黨上任美國總統。

III. 2019年第四季投資回顧概述和未來展望

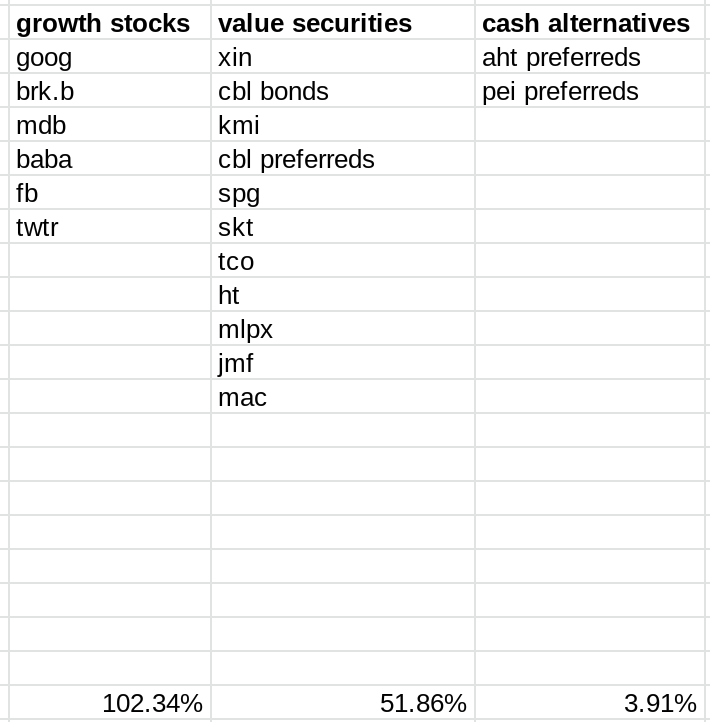

本季組合主要持股變化:

(JMF在這一季才開始大量建倉,所以這一季裡的表現不能代表對組合回報的影響)

(JMF在這一季才開始大量建倉,所以這一季裡的表現不能代表對組合回報的影響)

美股大市向好,組合裡的大科技股Google和Facebook也跟着脹,加上中美貿易關係明朗化,組合的重倉股BABA在本季上升26%,帶動組合上升14%。這一季和這一整年的回報可以說是給CBL一支獨「銹」拉低了,可惜。

今季組合的動作很多,先是因為覺得JMF裡的幾支pipeline MLPs比較吸引,想加倉,所以賣出一些XIN和NRZ來換碼。在十二月,隨着美股一再破頂,我心裡越不踏實,畢竟,這是美股最長的一個牛市:

(2019/04/23 source)

(2019/04/23 source)

以2x桿杆的組合在大市頂部徘徊風險不少,加上對民主黨候選人在2020年大選上任的擔憂,所以開始減持一些順週期和預期回報不高的股票,如OZK, NRZ, PGRE, UNIT, AHT的preferreds,甚至開始減持剛加碼的JMF。有一點要留意的是,像JMF這種持有超過25%MPLs (Master Limited Partnerships)的ETF受惠於Trump的tax cut, 而大部份民主黨候選人都支持推翻這個tax cut,所以民主黨上任的話會對JMF很不利。

這一波減持,結束了對NRZ約三年的持股。這支股曾經一度接近淨資產的30%,賺的股價加股息回報每年大概17%,算是不錯。另一支股OZK大概淨資產的10%,持股平均一年左右,股價只賺了4%,加上3-4%的股息,回報強差人意。我認為OZK是可以長期持有的股票,但我組合沒有空位在美股大市到頂時給順週期的美國金融股。

另外值得一提的是,雖然在整季來說我減持了一點XIN,但在季尾時在$3.8附近補回一些股票,如果股價再跌會繼續補,因為之前在$4.20附近減持有點不捨得,始終Xinyuan雖然作為地產股,但founder有國際視野,還有一些另類的科技創新,有潛力。

一眾Mall REITs不分質素一同向下,我趁低買入MAC和加持了TCO。在中國這個淘寶天下的國家裡實體購物商場尚可生存,我就不信美國的購物商場一文不值。現時Mall REITs持有SPG, TCO, MAC, SKT, CBL preferreds, PEI preferreds, 除了SPG外其他股價都在third-party計的NAV一半以下,算是木桶里釣鱼。

在這一季把CBL commons賣掉買入preferreds (CBL ~ $1.07, CBL-PD ~ $5.70),在前一篇

認輸CBL普通股, 轉買優先股有更多敘述。季尾時$4.7左右加了一點倉。

大量減倉後,在2020年會嘗試一些短炒。

IV. 2019年第四季的個股持倉短評

加減符號代表今個季度加了或是減了倉。

GOOG (+)

強大護城河:economies of scale, patents, brand, network effect, high switching cost

執行能力有點差,所以失敗的products不少,但那些可以算是研發的一部分,沒損及整體盈利能力。

看好Google Cloud, Youtube, 和Google Play未來對Alphabet revenue增長的貢獻。Ads方面, 暫時不清楚各樣lawsuits同限制會怎樣影響mobile ads, 不過近期各樣android-only(或android first)的軟件加成, 如call screen, Google Fi, Google Assistant,Instant App, 在features上把iOS拋開了一段距離, 新iPhone沒甚麼明顯的進步, 令android-based的smartphone市場份額更加鞏固, 我對Alphabet的mobile ads業務繼續看好。

XIN (-)

中國房產股,沒甚麼護城河。看中的是它中規中矩的表現,行業本身比較簡單,P/B不到0.4,我的保守估計是可以去到P/B 0.8,所以現價算超值。股價比較波動,不過有股息,有低價時回購的䇿略,算是一支可以慢慢等它價值回歸的股。

可是,

再造一个万达?鑫苑梦碎2019總結了鑫苑這幾年的問題,令我對它失了信心,不過現價實在低殘,雞肋股。

BABA (+)

強勁護城河,而護城河因為不斷投資其他公司而加強。隨著中國online shopping的繼續增長,可以長期持有,股票屬於一般風險,高回報。

FB (+)

超級社交護城河,公司culture強勁。

CBL 債

Effective yield吸引,零售低迷是CBL的主要風險,不過我相信管理層會保着公司不會破產。

CBL Preferreds (+)

次等購物商場的業主,commons和preferreds都在2019第四季停派息,但Exeter Capital在第三和第四季入股,相信是看中公司現金流可以把商場翻新來最終谷底反彈。只要公司捱過2023年的refinance, 生存的機會大增,估計可以有每年每股$0.8以上的自由現金流,現價來看,commons回報將會十分豐厚,preferreds也會隨之翻倍,屬於高風險高回報。

暫時來看,CBL的情形仍然不容樂觀,要2022年SSNOI (same-center net operating income)才有希望有增長。

KMI

Kinder Morgan (KMI) 這支midstream能源股在2015年大跌,主要是由於之前在capital allocation上的失誤,致使債務太多,分發的股息太多,不夠自由現金流。不過,公司業務有sticky customers,本身規模和經驗造就了少少護城河,在業務上的現金流其實很穩定,加上insiders持股多,CEO年薪$1,預計2020年自由現金流$2和股息$1.25

MDB

MongoDB的產品就是Mongo DB,一個document store的數據庫。這個數據庫比較特別,易上手,很developer-friendly,本身容易scale,在各種數據庫上

排名第五。MongoDB因為持有Mongo DB這個產品的控制權,在Mongo DB上開始慢慢建立各種管理和支持的軟件,可以看成是一間迷你版Oracle。現今很多公司逐漸推行用雲端來運行後端軟件,傳統的數據庫公司如Oracle和IBM (DB2)慢慢衰落,但MongoDB和各大雲端公司如AWS, Google Cloud, Microsoft Azure, 建立良好關係,產品配合infrastructure as a service (IAAS) 這個趨勢,所以未來還有大把作為。在財務上,公司在銷售上大量投資,所以雖然gross margin 70%,淨利潤卻是負50-60%。隨着營收每年50%的急速增長,我相信公司在三至五年後可以達到正利潤,十年後利潤可以有營收的10%以上。

BRK

沒甚麼好介紹的巴郡,超低風險,不過預計回報只是一般,因為巴菲特近來做的投資都不是執便宜貨的例子,保險業的競爭也有點大。

SPG

Simon Property Group (SPG)是全球最大的REIT。在眾多Mall REIT之中擁有較高質素物業的一支,擁有的都是Class A malls和outlet,還持有一些美國之外的REIT股份。公司的NOI增長在同行差不多算最高,公司的體量大,有多年經驗,所以有少少護城河。管理層的家族是founders,有遠見,令公司的每股FFO增長每年超過5%,接近10%,加上債務低,身為REIT所以有相當派息。

SKT

在零售業不景的情況下,Outlets也受了影響,消費者多了去網店購物,Outlets少了人流。SKT其實經營得不錯,在財報上的FFO平穩,2019會輕微下跌,在一些零售店破產潮過後應該可以重回軌道。

TCO (+)

擁有全美國最優質的購物商場,不過管理層錯誤百出,公司沒SPG做得好。近來的零售商店倒閉對TCO的場只會有暫時影響,高質商場能夠吸引一些digital native的公司(e.g. Casper, Untuckit, etc.)去開店,前景不會太差。

MAC (+)

擁有美國優質的購物商場,商場周邊人口密度比TCO高。因為公司前幾年一直deleverage減債,公司AFFO慢慢減少,數字上不太好,但公司過去幾年的SSNOI (same-center net operating income)比SPG還高一點,禾桿冚珍珠,近來的零售商店倒閉對MAC的場只會有暫時影響,高質商場能夠吸引一些digital native的公司(e.g. Casper, Untuckit, etc.)去開店,前景不會太差。

AHT Preferreds (-)

Hotel REIT。管理層基本上是搶掠common股東的,不過他們有很大的動力去保着公司不破產,繼續給preferred股東派息。管理層是老行專,只要不買這個公司的commons是沒有問題的。Yield 8%以上,不錯。

HT

Hersha Hospitality Trust, Hotel reit. 最近幾年把約三成的資產換碼,換成較高質,cap rate較低的物業,加上大量的翻新投入,財報沒有令人可喜的地方。不過在兩季前,管理層表示公司現在進入收成期,資產再不用太多投入,組合不會有大變化,可以預計HT在未來幾季NOI和FFO會顯著增加。積極賣掉高價的酒店去投資其他地方和低價時回購股票。沒甚麼護城河,但管理層好,insider 10%以上ownership,算是hotel REIT中的Brookfield Asset Management.

JMF (+)

不用收K-1的MLP leveraged closed-end fund,高息,主要持有一些投資midstream gas pipelines的master limited partnerships. 受惠於美國的shale gas生產。現時算是cycle低位,抄底play.

MLPX (+)

能源 closed-end fund,持有少於25% MLPs,所以在基金層面上不用交稅,比JMF更加tax efficient一點,不過也因為持有較少MLPs,股息較低。現時算是cycle低位,抄底play.

PEI Preferreds

高債的mall reit,但手持的mall都比較高質素,一堆development pipeline在今年和下年完成,估計FFO會在下年可以重回上升軌道。買preferreds用低風險的抄底mall REIT。