I. 組合回報

2026第二季回報:

跟2026年第一季比

組合回報: +15.56% (用simple Dietz method計,因為懶得用modified Dietz method)

SPY回報: +16.38%

槓杆:1.7x (股票市值 / Net Asset Value,數字未必充份反應組合中沽的put/call options)

II. 2026年第二季市場回顧

美國和伊朗談了停戰,但又走火所以又開戰,不過雙方仍有談和的意願,以致brent油價由季中接近$120回落到季尾的$75附近。個人認為伊朗內部沒有一致要打的底氣,但又因為軍權有點分散使停戰不持久,不過那些不受控制的狂徒革命衛隊最終會被身邊的人各種說服,與美國達成長期停火。

俄烏戰爭在烏克蘭的無人機的強勁產能下,形勢開始逆轉,俄羅斯無望打敗烏克蘭,本土尤其鍊油廠有不少折傷。當然烏克蘭也沒有能力打到俄羅斯投降,雖然在歐洲人力物力支援下,可以長久和俄羅斯打下去,但雙方都知道這樣對雙方都沒有好處,現在俄羅斯只欠一個下台階去收兵。估計今年在嚴冬前可以達成停戰。

AI Capex在Alphabet $80 billion賣股融資下,其實可以見到再大幅增加的可能性很微微。就算需求強勁,科技大頭capex也不會再有50%以上的年增長,我估計在2026的基數下,2027可以有30%左右增長就已經很不錯了。因此shovels AI play不能買2027 P/E太高的股票,尤期的那些靠提價的公司,P/E一定要夠低,例如MU, Sk Hynix之類,至於多低,我只知2027 P/E 10是頂,但7-9是不是可以買?我覺得可以,但只能輕倉。

III. 2026年第二季投資回顧

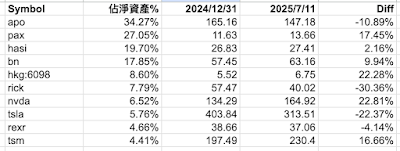

上一季跌得比較慘,今季回血了一點,但升幅仍然輸大市一個馬鼻,皆因semi conductors之類的股太少,過早接software刀也拖累了組合回報。

這一季買賣比較多,也買得很散,因為AI disruption雖然造就了大量公司股票的折讓,當中可能是value traps的也不少,所以我只分散一下減低風險,除了那些alternative asset managers我買得比較多一點,還有FIG的大量買入是因為$25 puts assignment:

AMZN: $234.00

AMT: $166.20 – $185.00

APO: $130.00

ARES: $99.20

AVAV: $165.00 – $200.00

BRK.B: $477.50

BX: $115.70 – $140.00

CRM: $177.28

DRAM: $61.00 – $62.43

FICO: $960.00

FIG: $18.00 – $25.00

HHH: $63.50

HLNE: $73.87 – $78.90

HTGC: $15.15 – $15.43

INTU: $269.50 – $320.00

MKL: $1800

MSDL: $14.10 – $15.60

NVDA: $188.50

OBDC: $10.68

OTF: $10.74

OWL: $8.14 – $9.46

PDD: $83.65

PSUS: $37.54 – $39.14

PYPL: $50.00

ROP: $356.00

SBAC: $179.00

SMH: $581.00

TSLA: $366.00

TSM: $421.00 – $434.50

UPST: $33.47

賣出:

6098 碧桂園服務: $6.09 – $6.30 (佔3.5% net asset, 兩年虧53%超痛,套現來在$8.2左右加OWL的倉)

ARE: $45.28 (平均持股六個月虧26%,佔2.8% net assets)

HASI: $40.00 (平均持股兩年半賺130%,佔8.5% net assets)

OCSL: $12.30 (平手)

IV. 2026年第二季尾部署

期待再加倉超抵買的OWL,還有DRAM和SMH我會看價位龜速買貨,不跌下來不買,比現在價位高的話不會再追。