2025第一季忘了記錄,第二季記錄的時候也太遲,只能用2025/07/11作結束日。

I. 組合回報

2025/07/11跟2024年第四季比:

組合回報: +31.47% (用simple Dietz method計,因為懶得用modified Dietz method)

SPY回報: +7.00%

槓杆:1.67x (股票市值 / Net Asset Value,數字未必充份反應組合中沽的put/call options)

II. 2025年第二季(2025/07/11)市場回顧

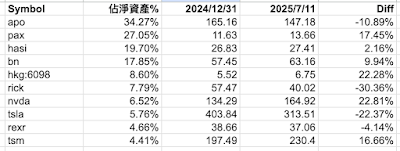

III. 2025年第二季(2025/07/11)投資回顧

這一年的第一季Alibaba大勇,可惜我太早蝕賣,吃不到肉。

不幸中的大幸是在Donald Trump旳關稅liberation day 04/02前少虧賣掉長和和長實(主要是長和給中國政府在賣港口事件上找太多麻煩),之後04/03和04/04大跌之後, 把大量蝕本而較弱的股票(例如AHH, REXR)和賺了少少的股票(如HTWS)賣出而買入APO和BN等我認為有能力趁機在低大量回購撈底的公司。APO和BN比其他弱股(杆槓高或生意本身economics一般)跌得金也是換馬主要原因。後來也如預料APO後$110升到$130,再到$140以上,而BN也由$46升到$60以上。

這兩季也趁機買入一點AI強勢股NVDA和TSM,他們都因tariffs和deep seek的公佈有一少段股價下沉的日子。幸好我本身有這一方面的一些知識,再加上Alphabet和Nvidia在媒體上的應對,我同意他們認為在theory上deep seek只是把model的configuration調到去能力差一點但更有效率的設定,其他公司一直也有相似模型(例如gemini的flash版本),而pioneer models在資本上的投入不會受影響,各科技大頭會繼續砸錢。

對Tesla Robotaxi的看好催使我在均價$320左右買入。行不行是未知之數,不過Elon Musk已經做了很多能人所不能的事,況且Tesla的智駕確實很強(我的經驗是它跟真正unsupervised FSD差一段距離,不過Tesla的Robotaxi用的是更強版本,所以實力是未可知)。

在這一兩季,我終於在真正成長股一類有足夠我喜歡的alternative asset managers,現在只希望短線交易那一堆股票可以等到有好價錢賣掉減槓杠,那我就對組合滿意了。之前的一堆港股太傷我心,以後也不敢碰,皆因中國政府對私人公司影響太大,而香港本土的經濟令人擔心,租金太價以致物價居高不下沒了旅遊業撐,人口紅利盡失,國際金融地位也失去不少,樓價在短、中期一直向下是大概率事件,對經濟影響太廣太深。

IV. 2025年第二季尾(2025/07/11)部署